سودهای مرکب بانکها بلای جان تولیدکنندگان

به گزارش قائم آنلاین، تولید یکی از مهمترین عامل توسعه اقتصادی کشور محسوب میشود که میتوان آثار آن را در شکوفایی بخشهای دیگر شاهد بود. فعال بودن واحدهای تولیدی بهمنزله افزایش صادرات و کاهش واردات و همچنین اشتغالزایی و در نهایت به رشد دانش و اقتصاد میانجامد. اما ممکن است در مسیر تولید مشکلات و

به گزارش قائم آنلاین، تولید یکی از مهمترین عامل توسعه اقتصادی کشور محسوب میشود که میتوان آثار آن را در شکوفایی بخشهای دیگر شاهد بود. فعال بودن واحدهای تولیدی بهمنزله افزایش صادرات و کاهش واردات و همچنین اشتغالزایی و در نهایت به رشد دانش و اقتصاد میانجامد. اما ممکن است در مسیر تولید مشکلات و موانعی نیز وجود داشته باشد که شاید بتوان مهمترین آن را « بانکها» دانست.

هر واحد تولیدی و صنعتی قطعاً برای ادامه حیات خود و یا گسترش کار نیازمند تسهیلات است، تسهیلاتی که بتواند ضمن حل مشکلات، سبب ایجاد فشار و مختل شدن کار تولید نشود.

تولید مسیر رسیدن به توسعه و قدرت است

هر کشوری که بتواند در عرصه تولید توانمندتر و پویاتر باشد و اینکه از طریق عوامل درونی اقتصادی خود برای تولید استفاده کند در شرایط سخت و با تکانههای خارجی دچار کمترین تنش و چالش خواهد شد. دراینبین هرچه تولید محصولات باکیفیت بیشتری همراه باشد قطعاً تقاضای داخلی و خارجی برای کسب این محصول افزایش پیدا خواهد کرد و در نتیجه در برنامه بلندمدت راهبردی به یک قدرت اقتصادی تبدیل خواهد شد.

خارج شدن بانکها از روند بنگاهداری!

وزیر امور اقتصادی و دارایی خردادماه امسال بود که بر خروج بانکها از بنگاهداری تأکید کرد و گفت: نظام بانکی باید دغدغههای اساسی کشور را درک کند و برای رفع آنها به کمک بیاید و روان شدن فضای کسبوکار، تزریق منابع و خروج از بنگاهداری باید در اولویتهای نظام بانکی باشد.

فرهاد دژپسند با تأکید بر اینکه نقش بانکها در کمک به جهش تولید و ایجاد رونق اقتصادی بیبدیل است، سرعت بخشیدن به فروش اموال و املاک مازاد نظام بانکی را خواستار شد.

.jpg)

تعطیلی ۲ هزار واحد تولیدی به دلیل بدهی بانکها

معاون قضایی دادستان کل کشور چند روز پیش بود که در برنامه گفتگوی ویژه خبری از تعطیلی ۲ هزار واحد تولیدی به دلیل بدهی بانکها خبر داد و گفت: در حال حاضر حداقل ۲ هزار واحد تولیدی تعطیلشده و مصادره شده از سوی نظام بانکی در شهرکهای صنعتی مختلف سراسر کشور داریم.

وی بابیان اینکه سیستم معیوبی دراینباره وجود دارد که لابد بانک هم ناگزیر به این اقدام است، گفت: در عمل خود من ۵۰۰ پرونده باز دارم و ۹۰ درصد تولیدکنندههایی که مراجعه میکنند با بانک مشکلدارند.

عمرانی افزود: بیشتر مشکلات تولیدکنندگان و سیستم بانکی، در محاسبه سود و یا دریافت تسهیلاتی است که باید در مرحله آخر بهعنوان سرمایه در گردش پرداخت شود.

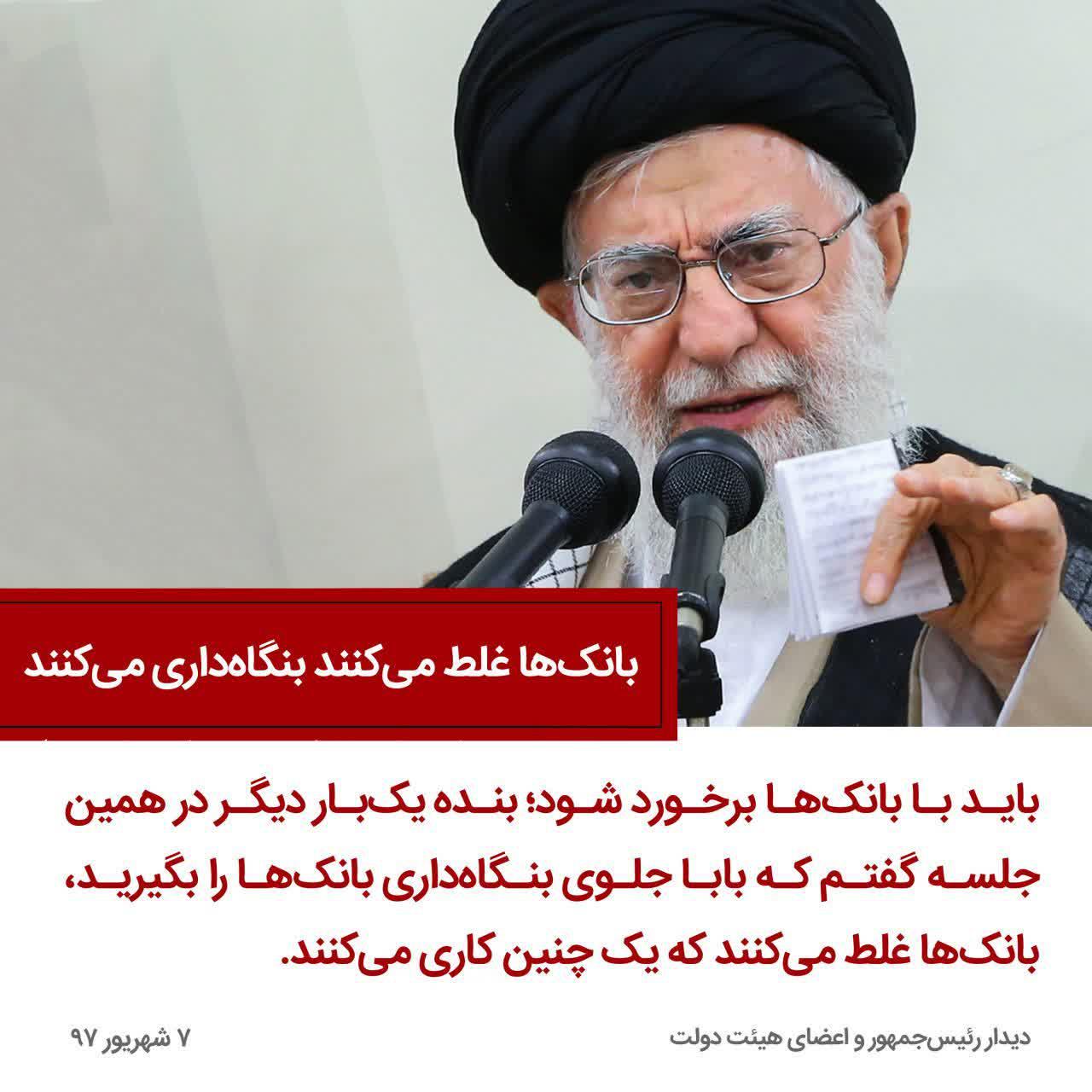

رهبرمعظم انقلاب: بانکها غلط میکنند با پول مردم برای خودشان امکانات درست کنند.

حضرت آیت الله خامنه ای رهبر انقلاب اسلامی هفتم شهریور ۹۷ در دیدار با رییس جمهور و اعضای هیات دولت، بر لزوم مهار و مدیریت نقدینگی تاکید و از رفتارهای خارج از وظیفه بانک ها انتقاد کردند.

ایشان با انتقاد از ادامه بنگاه داری بانک ها و کارهای هزینه آور دیگر نظیر افزایش شعبه های بانکی گفتند: بانک مرکزی باید با نظارت کامل و دقیق مانع بروز مشکلاتی نظیر مسائل سپرده گذاران برخی بانک ها و موسسات مالی شود.

رهبر انقلاب افزودند: البته باید از اول جلوی مشکلات گرفته شود اما می توان با روش های موثر ، با آندسته از مراکز مالی که برای مردم مشکل به وجود می آورند ، برخورد کرد.

رهبر انقلاب در ادامه نسبت به بنگاه داری و تصاحب املاک برخی از بانک ها اشاره کرده فرمودند بنده یک وقتی در تهران از جایی عبور می کردم دیواری طولانی بود که هر چی می رفتیم ادامه داشت پرسیدم این تشکیلات عظیم برای کیست؟ گفتند مال فلان بانک است.

سودهای مرکب بلای جان تولیدکنندگان

سود مرکب، سودی ترکیبشده و مضاعف است که در محاسبه این نوع سود علاوه بر محاسبه سودی که به اصل سرمایه تعلق میگیرد، سودی که به خود سودها تعلق میگیرد هم در نظر گرفته میشود. بهعنوانمثال فردی وام ۲۰۰ میلیون تومانی با سود بانکی ۱۸ درصد و سررسید یکساله از سیستم بانکی دریافت کند، تسهیلات گیرنده باید در سررسید وام، ۲۲۰ میلیون تومان به بانک عودت دهد، اما در صورت کوتاهی فرد در بازپرداخت و درخواست استمهال وام، حسب مقررات فعلی بانک مرکزی، بانک برای سال دوم از مجموع اصل تسهیلات (۲۰۰ میلیون تومان)، سود سال نخست(۱۸ درصد یعنی ۲۰ میلیون) و دیرکرد، سود دریافت خواهد کرد که به این سود، سود مرکب گویند.

حال احتساب این نوع سود در عرصه تولید باوجود دریافت تسهیلات با میزان بالا،برای سربازان جبهه تولید همچون کابوسی است که تعبیر آن خورد شدن استخوان واحدهای تولیدی را در پی دارد. درحالیکه بسیاری از مراجع عظام تقلید دریافت این نوع از سود را مصداق ربا دانسته و حرام اعلام کردند.

آیتالله نوری همدانی: جریمه را فقط یکمرتبه میتوان دریافت کرد؛ نه اینکه برای آن مدلهای گوناگون ساخته و روی جریمه نیز مجدداً جریمه دریافت کنند. بارها در پاسخ به نامهها نوشتهایم که جریمه برای أداء دین رباست، اما متأسفانه به این احکام الهی عمل نمیشود.

آیتالله جعفر سبحانی: مسئله دیرکرد وام، نگرانکننده است و قالب استفتائات مردم در همین رابطه است و نشان میدهد جامعه از این بابت دچار خسران شده که موجب ناراحتی بوده و لازم است فکری برای حل این مشکل کرد.

حجتالاسلاموالمسلمین غلامرضا مصباحیمقدم، عضو مجمع تشخیص مصلحت نظام و رئیس کمیته فقهی سازمان بورس و اوراق بهادار با اشاره به مشکلات شرعی «ربح مرکب» بیان کرد: این مورد دوم اصطلاحاً سود بر جریمه یا ربح مرکب نامیده میشود. این ربح مرکب ازنظر شرعی حرام است و اگر بانکها چنین اقدامی میکنند از قوانین جاری هم تخلف کردهاند، چراکه در هیچ قانونی دریافت ربح مرکب از افراد تجویز نشده است.

بانکها در احتساب سود تسهیلات شفافسازی کنند!

وحیدکیامیری یکی از تولیدکنندگان ظروف یکبارمصرف گیاهی است که توانسته در بخش کاری خود جز برترینهای کشور باشد و بخش قابلتوجه ای از بازار کشور از دریای خزر تا خلیجفارس را به خود اختصاص دهد.

وی طی گفتوگویی با خبرنگار ما بابیان اینکه مهمترین معضل تولیدکنندگان در این شرایط بانکها هستند گفت: ما تحریمها، نوسانان بازار، کمبود مواد اولیه را به هر نحوی پشت سر میگذاریم تا واحد تولیدی سرپا باشد ولی سد محکمی که هرروز ارتفاع آن بلندتر میشود بانکها هستند که عامل اصلی تعطیلی واحدهای تولیدی محسوب میشوند.

وی با اشاره به اینکه بانکها باید شفافسازی کنند عنوان کرد: بانکها باید بر اساس تسهیلاتی که پرداخت میکنند میزان سود آن را نیز شفاف مشخص کنند و نباید این میزان هرچند وقت افزایش پیدا کند و ندانیم که این افزایش سود برای چیست!

مدیرعامل شرکت کیمیا سبز کاسپین تصریح کرد: مجموع تسهیلاتی که از بانک برای راهاندازی گرفته بودیم ۲ میلیارد و ۴۰۰ میلیون تومان بود بااینکه یکچهارم آن را پرداخت کردم الان مجدد نزد بانک ۸ میلیارد بدهکار معرفی شدم.

کیامیری بابیان اینکه دریافت سود مرکب از تولیدکنندگان ظلم بزرگی به این قشر است خاطرنشان کرد: سود مرکب بر اساس قانون و از لحاظ فقهی و شرعی حرام است و اینکه دریافت چنین سودی از تولیدکنندهای که همه داشتههای خود را وارد کارکرده تا ضمن کسب درآمد، چرخهای تولید و اقتصاد کشور را به حرکت درآورد ظلم بزرگی است.

.jpeg)

بنگاهداری بانکها سم مهلک برای نظام تولید کشور است

محسن جانبازی کارشناس برنامهریزی سیستمهای اقتصادی بابیان اینکه نقش نظام بانکی بهعنوان موتور محرکه تولید و رشد آن در کشور ما بر کسی پوشیده نیست اظهار کرد:زمانی که تصمیم مسئولان نظام بر اجرای اصل ۴۴ قانون اساسی گرفته شد این نیاز در نظام تولیدی ما برای گذار از یک اقتصاد دولتی و بودجه محور به یک اقتصاد خصوصی و تقاضامحور و رقابتی احساس شد.

وی افزود: زماني كه يك واحد توليدي خصوصي باشد و دستش از بودجههای دولتي كه نصيب کارخانههای دولتي میشود كوتاه باشد بايد به بهرهوری و راندمان بالاي عملكرد خود بپردازد و اين مهم محقق نمیشود جز با حمايت نظام بانكي.

این کارشناس اقتصادی با اشاره به اینکه عطش بنگاهداری در بانکها که موردنقد مقام معظم رهبری نیز قرارگرفته است گاها ضررهای جبرانناپذیری به واحدهای تولیدی که به تسهیلات بانکها نیاز دارند میزند عنوان کرد: بانکها با بنگاهداری تمركز خود را از هدف توليد به سمت حمايت از بنگاههای تحت پوشش خود سوق میدهند و اين میتواند سم مهلكي براي نظام توليد باشد.

جانبازی با تأکید بر اینکه نقش نظام بانکی در رشد تولید یک نقش انکارناپذیر و مهم است گفت: اما تسهیلات بانکی با درصدهایی که برای واحدهای تولید صرفه و توجیه اقتصادی داشته باشد، برای تحرک و پویایی واحدهای تولیدی بسیار مهم و در خور توجه است که البته تولید و پویایی آن بهزعم بنده یک چرخه متشکل از تولیدکننده، مصرفکننده و کاتالیزورهایی که این مهم را تسهیل میکنند است که باید باقی ارکان این چرخه نیز کار خود را بهدرستی انجام دهند، چراکه نقص در عملکرد هرکدام موجب بطلان زحمات صورت گرفته از سوی سایر ارکان میشود.

وی تصریح کرد: بانکها میتوانند با پرداخت تسهیلات خود به تسهیلات خرید کالای داخلی به تشویق تولیدکننده و مصرفکننده بپردازند و یا مثلاً با عدم دریافت وثیقههای ملکی که گاها منجر به تعطیلی واحدهای تولیدی میشود، جلوی تعطیلی چرخه تولید را بگیرند.

این کارشناس اقتصادی با اشاره به دریافت سود مرکب از سوی بانکها که گاها نرخ جریمه دیرکرد واحدهای تولیدی را از اصل مبلغ تسهیلات بیشتر میگرداند گفت: دریافت این سود اقدامی غیرمنطقی و غیرعلمی در روند تولید است که با یک تصمیم خردمندانه از سوی قوه قضاییه و دیوان عالی کشور دریافت آن از سوی بانکها ممنوع اعلام شد.

جانبازی بابیان اینکه شاید برای عدهای اين پرسش را مطرح شود كه چه تضميني براي بانکها براي بازپرداخت اقساط از طرف دریافتکنندگان تسهيلات وجود دارد كه در جواب اين پرسشها بايد گفت همان سيستم بانكي میتواند با پرداخت تسهيلات براي خريد كالاهاي توليد داخل، تضمینی برای پرداخت اقساط تسهیلات توسط دریافتکنندگان آن ایجاد کند.

وی در پایان خاطرنشان کرد: عدم ورود بانکها به بنگاهداری و تزریق نقدینگی آنها به بخش تولید، شاهکلید رشد اقتصادی کشور است که رشد اقتصادی یعنی پایین آمدن نرخ تورم، در کنار آن کاهش نرخ بیکاری و جامعهای پویا و این مهم فقط با تشویق مردم به استفاده از کالای تولید داخل محقق میشود.

بر اساس این گزارش هرچند از ابتدای سال ۹۹ دریافت سودهای مرکب از سوی بانکها ممنوع اعلام شد اما بانکها به هر نحوی تولیدکننده را با چالش مواجه میکنند بهطوریکه مدتی پس از پرداخت وام، بانک پیشنهاد وام جدید میدهد و پس از پرداخت وام جدید به بهانه دیرکرد پرداخت قسط مبلغ وام پس از واریز برداشت میشود و پس از دیر شدن پرداخت قسط وام جدید، بانک کل وام و حداکثر میزان سود و جریمه دیرکرد را طلب میکند و بعد از ناتوانی تولیدکننده در پرداخت، تولیدی به قیمت پایین ارزشگذاری شده و به تملک بانک در میآید.

بهصورت کامل و شفاف نیز در مورد کسانی که از قبل تصویب این قانون با این موضوع دچار چالش بودهاند چه خواهد شد؟ ولی آن چیزی که مبرهن و واضح است اینکه بانکها و نهادهای اقتصادی و حمایتی باید تسهیل گر حرکت تولید باشند نه اینکه زنجیره تولید را قطع کنند. با توجه به اینکه مقام معظم رهبری امسال را سال جهش تولید نامگذاری کردند ولی رفتار بانکها با تولیدکنندگان مغایر با این سیاست است که باید در سطح کلان این موضوع رسیدگی و موردبررسی قرار گیرد.

برچسب ها :رهبری، چالش،بانک

- نظرات ارسال شده توسط شما، پس از تایید توسط مدیران سایت منتشر خواهد شد.

- نظراتی که حاوی تهمت یا افترا باشد منتشر نخواهد شد.

- نظراتی که به غیر از زبان فارسی یا غیر مرتبط با خبر باشد منتشر نخواهد شد.

ارسال نظر شما

مجموع نظرات : 0 در انتظار بررسی : 0 انتشار یافته : 0